Статията която следва е превод от този анализ. Има много дискусии относно идеалния портфейл за европейски инвеститори, които могат да купуват само UCITS ETF-и. Наличността на продукти (особено в инвестирането във фактори) в Европа е в голяма степен ограничена в сравнение с Северна Америка, което прави нещата много по-трудни. Освен това, различните, но проницателни гледни точки относно изграждането на портфейл правят въпроса още по-сложен. Инвестирането (за съжаление) не е толкова прямолинейно, както техническите науки и има много потенциално верни отговори на един и същ въпрос. И те варират при прилагането от един индивид към друг.

Има много ETF-и на базата на фактори, достъпни за инвеститори с UCITS. Много от тях всъщност не предлагат добро излагане на фактори, но има някои, които си струват. За да обобщя тези, които смятам, че заслужават внимание, по-долу е проведен анализ.

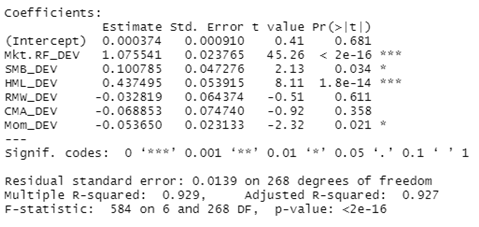

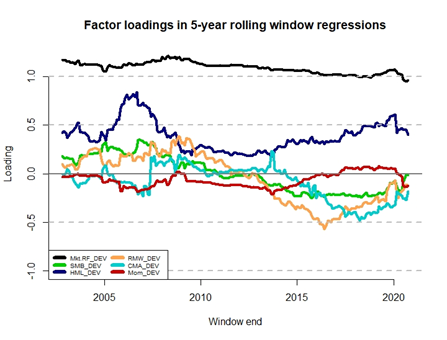

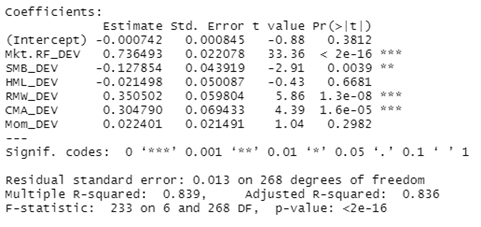

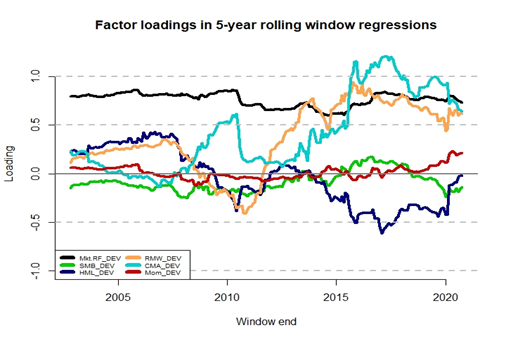

ZPRV – SPDR MSCI USA Small Cap Value Weighted UCITS ETF

Цел на фонда – Да следва индекса MSCI USA Small-Cap Value Weighted, който акцентира върху стойностните акции (продажби, балансова стойност, печалби и парични печалби) в универсума на малките капитали в САЩ. Фондът следва индекса добре.

Регресионни стойности (1997-2020):

+ Висок и последователен SMB (Small Minus Big) коефициент (в съответствие с методологията)

+ Умерен и последователен HML (High Minus Low) коефициент (в съответствие с методологията)

+ Много диверсифициран (~1450 позиции) в универсума на стойностните малки капитали

+ Последователен и значителен RMW (Robust Minus Weak) коефициент (вижте тук)

— Умерен и последователно отрицателен коефициент на MOM (Momentum) (очаквано, но не отлично)

— Ниски активи под управление (AUM) въвеждат малък риск от закриване

Оценка: 4.5 (Много добър)

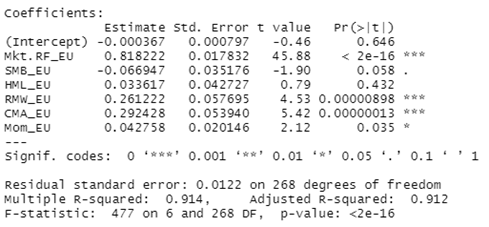

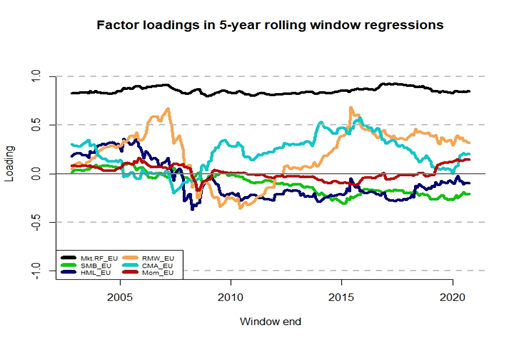

ZPRX – SPDR MSCI Europe Small Cap Value Weighted UCITS ETF

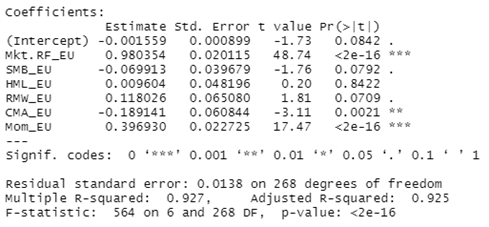

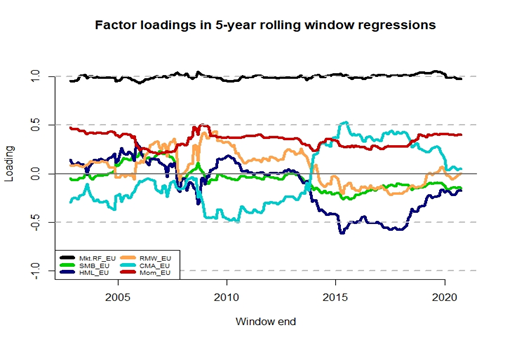

Цел на фонда – Да следва индекса MSCI Europe Small-Cap Value Weighted, който акцентира върху стойностните акции (продажби, балансова стойност, печалби и парични печалби) в универсума на малките капитали в Европа. Фондът следва индекса добре.

Регресионни стойности (1997-2020):

+ Умерен и последователен HML (High Minus Low) коефициент (в съответствие с методологията)

+ Много диверсифициран (~750 позиции) в универсума на стойностните малки капитали в Европа

+ Последователен и значителен RMW (Robust Minus Weak) коефициент (вижте тук)

— Умерен и последователно отрицателен коефициент на MOM (Momentum) (очаквано, но не отлично)

— Ниски активи под управление (AUM) въвеждат малък риск от закриване

Оценка: 4.5 (Много добър)

IS3S – iShares Edge MSCI World Value Factor UCITS ETF

Цел на фонда – Да следва индекса MSCI World Enhanced Value, който акцентира върху стойностните акции (Цена към книжна стойност, Цена към предвидимите печалби и Пазарна стойност към парични потоци от операции) в универсума на акциите от MSCI World. Фондът следва индекса добре.

Регресионни стойности (1997-2020):

+ Висок и последователен HML (High Minus Low) коефициент (в съответствие с методологията)

+ Само леко отрицателен по отношение на MOM (Momentum), за разлика от ZPRV/X

+ Много високи активи под управление (AUM)

± Умерено диверсифициран (~400 позиции) в универсума на глобалните стойностни акции от среден и голям капитал

— Общо неутрално излагане на RMV (Robust Minus Weak), но може да бъде много отрицателно (виж 2015 г.)

Оценка: 4 (Много добър)

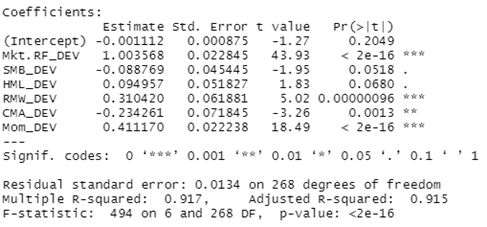

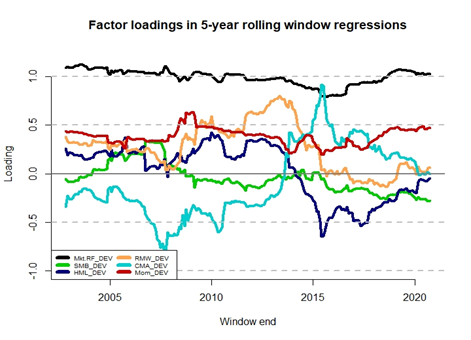

IWMO – iShares Edge MSCI World Momentum Factor UCITS ETF

Цел на фонда – Да следва индекса MSCI World Momentum, който акцентира върху акциите с висок ценови моментум, коригиран за волатилност, в универсума на акциите от MSCI World. Фондът следва индекса добре.

Регресионни стойности (1997-2020):

+ Висок и последователен MOM (Momentum) коефициент (в съответствие с методологията)

+ Умерен и предимно положителен RMW (Robust Minus Weak) коефициент (в съот1ветствие с ниската волатилност в методологията, което е до някаква степен несъответствие за получаване на RMW)

± Умерено диверсифициран (~350 позиции) в универсума на глобални акции от среден и голям капитал

± По-скоро на положителната, отколкото на отрицателната страна на HML, но отрицателното може да бъде много високо (виж 2015 г.)

— Предимно в големи и много големи капитали

Оценка: 3.5 (Добър)

IEMO – iShares Edge MSCI Europe Momentum Factor UCITS ETF

Цел на фонда – Да следва индекса MSCI Europe Momentum, който акцентира върху акциите с висок ценови моментум, коригиран за волатилност, в универсума на акциите от MSCI Europe. Фондът следва индекса добре.

Регресионни стойности (1997-2020):

+ Умерен и последователен MOM (Momentum) коефициент (в съответствие с методологията)

+ Добър и предимно положителен RMW (Robust Minus Weak) коефициент (в съответствие с ниската волатилност в методологията, което е до някаква степен несъответствие за получаване на RMW)

± Прилично диверсифициран (~125 позиции) в универсума на акции от среден и голям капитал в ЕС

— HML (High Minus Low) коефициентът е предимно неутрален, но може да има високи отрицателни стойности (виж 2015 г.)

— Предимно в големи капитали

Оценка: 3.5 (Добър)

IS3Q – iShares Edge MSCI World Quality Factor UCITS ETF

Цел на фонда – Да следва индекса MSCI World Sector Neutral Quality, който акцентира върху акциите с висока възвръщаемост на собствения капитал (ROE), нисък ливъридж и ниска вариативност на печалбите, в универсума на акциите от MSCI World.

Фондът следва индекса добре.

Регресионни стойности (1997-2020):

± Нисък до умерен и последователен RMW (Robust Minus Weak) коефициент (в съответствие с методологията, което не е отлично)

± Неутрален по отношение на MOM (Momentum)

± Умерено диверсифициран (~300 позиции) в универсума на глобални акции от среден и голям капитал

— Предимно леко отрицателен HML (High Minus Low) коефициент през повечето време

Оценка: 2.5 (Средно)

MVOL – iShares Edge MSCI World Minimum Volatility UCITS ETF

Цел на фонда – Да следва индекса MSCI World Minimum Volatility, който акцентира върху акциите с ниска волатилност в универсума на акциите от MSCI World.

Фондът следва индекса добре.

Регресионни стойности (1997-2020):

+ Общо умерен до висок RMW (Robust Minus Weak) коефициент, но не последователен (в съответствие с методологията, ниската волатилност е несъгласуван начин за получаване на RMW)

± Неутрален по отношение на MOM (Momentum)

± Умерено диверсифициран (~300 позиции) в универсума на глобални акции от среден и голям капитал

± Бета по-ниска от 1 (добре за хеджиране на риск от спад и балансиране на факторите)

± Може да бъде положителен или отрицателен по отношение на HML, не е последователен (в съответствие с методологията)

Оценка: 3 (ОК)

MVEU – iShares Edge MSCI Europe Min Vol UCITS ETF

Цел на фонда – Да следва индекса MSCI Europe Minimum Volatility, който акцентира върху акциите с ниска волатилност в универсума на акциите от MSCI Europe.

Фондът следва индекса добре.

Регресионни стойности (1997-2020):

+ Общо умерен RMW (Robust Minus Weak) коефициент, но не последователен (в съответствие с методологията, ниската волатилност е несъгласуван начин за получаване на RMW)

± Неутрален по отношение на MOM (Momentum)

± Прилично диверсифициран (~173 позиции) в универсума на акции от среден и голям капитал в ЕС

± Бета по-ниска от 1 (добре за хеджиране на риск от спад и балансиране на факторите)

± Може да бъде положителен или отрицателен по отношение на HML, не е последователен (в съответствие с методологията)

Оценка: 3 (ОК)

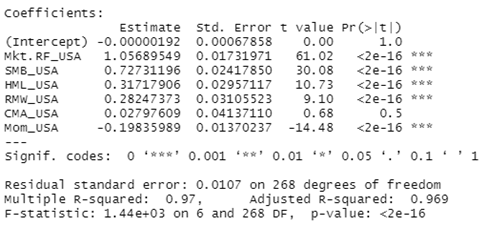

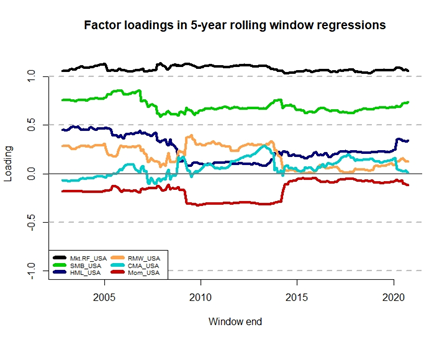

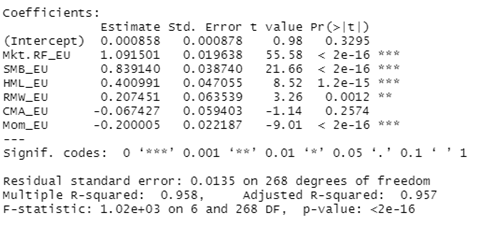

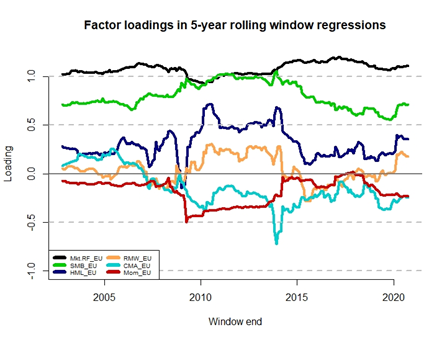

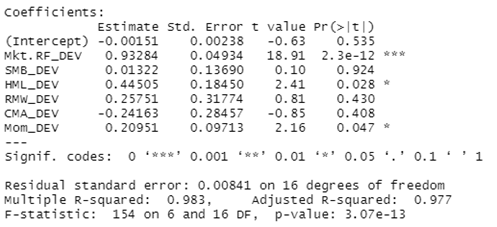

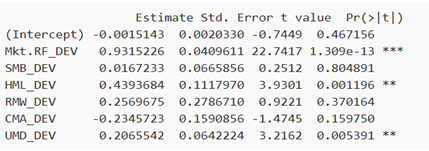

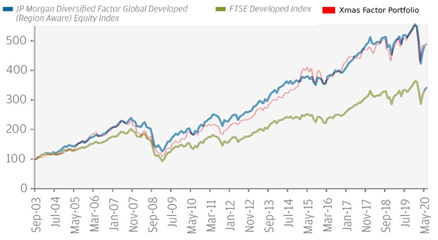

JPGL – J.P. Morgan – Глобален ETF за многофакторни акции

Цел на фонда – Да следва индекса JP Morgan Diversified Factor Global Developed (Region Aware) Equity Index, който акцентира върху акциите с високо многофакторно излагане (стойност, печалба, моментум) и прилага по-равномерно теглене между акциите и секторите.

Регресионни стойности (декември 2018-ноември 2020):

± Общо умерена експозиция към повечето фактори едновременно в един фонд (въпреки че е под въпрос поради кратката история)

+ Многофакторният подход позволява по-високо улавяне на премия спрямо комбинации от единични фондове (ако е изпълнен добре)

+ Добра методология, умерено диверсифициран (~525 позиции), с ограничение на алокацията за всяка позиция от 0.5% (полезно срещу компании тип TSLA) плюс равностойно теглене по сектори (полезно срещу “балони” в секторите)

— Ограничени исторически данни за потвърждаване на неговата изпълнителност и експозиция към фактори

± Само позиции в средни и големи капитали

± Ако вярваме на реконструирани данни от JPMorgan и ако те изпълнят добре своята методология, става въпрос за страхотен фонд.

Оценка: 4.5 (Много добър, може би най-добрият)

Примерни портфолиа

На базата на анализа по-горе за фондовете, базирани на единичен фактор, както и за многофакторния фонд, ето моите предложения за портфейл.

Забележка: Делът на пазарния фонд в портфейла зависи от решението на инвеститора, като моето предложение е между 10% и 30%. По-ниските проценти водят до по-висока експозиция към факторите с по-малка надеждност на пазарния фактор и по-висока грешка при следене, докато по-високите проценти осигуряват по-ниска експозиция към факторите, но поддържат висока надеждност на пазарния фактор. Дискусии по темата могат да бъдат намерени в някои от посочените по-горе теми. Решението зависи от това, което инвеститорът смята за оптимално.

П.С. Процентите за останалите фондове, базирани на фактори, следва да бъдат съответно коригирани.

П.С.2. Ако след няколко години разпределението на стойността е много по-ниско, може да се препоръча преминаване към по-лек наклон към стойност.

Портфейл с 6 фонда (6FP)

| ETF | Процентно разпределение (%) |

|---|---|

| IWDA/VWCE | 5 |

| EIMI | 5 |

| ZPRV | 18 |

| ZPRX | 18 |

| IS3S | 19 |

| JPGL | 35 |

+ Трябва да получи умерено до високо HML натоварване, леко RMW натоварване и само леко отрицателно MOM натоварване

+ Прост, с общо 6 фонда

+ Покрива по-голямата част от пазара и се накланя главно към стойност във всички размери, което очакваме да надделее в бъдеще

+ JPGL предлага различен аспект на диверсификация през всички фактори (вкл. пазарен бета)

— Ако моментумът се окаже много силен спрямо другите фактори, портфейлът вероятно ще пропусне повечето от печалбите

— Волатилността на портфейла и пазарните спадове могат да бъдат по-екстремни

Портфейл с 8 фонда (8FP)

| ETF | Процентно разпределение (%) |

|---|---|

| IWDA/VWCE | 5 |

| EIMI | 5 |

| ZPRV | 9 |

| ZPRX | 9 |

| IS3S | 10 |

| JPGL | 35 |

| IWMO | 14 |

| IEMO | 13 |

+ Трябва да получи умерено HML натоварване, добро RMW натоварване и леко MOM натоварване

± Умерено сложен, с общо 8 фонда

± Не толкова лесен за ребалансиране

- Покрива по-голямата част от пазара, но се накланя главно към малки капитали и големи капитали с моментум, позволявайки да се улови по-голямата част от премията за стойност, докато също така поддържа последователно експозицията към моментум

- JPGL предлага различен аспект на диверсификация през всички фактори (вкл. пазарен бета)

Портфейл с 10 фонда (10FP)

| ETF | Процентно разпределение (%) |

|---|---|

| IWDA/VWCE | 5 |

| EIMI | 5 |

| ZPRV | 8.5 |

| ZPRX | 8.5 |

| IS3S | 9 |

| JPGL | 35 |

| IWMO | 12 |

| IEMO | 12 |

| MVOL | 3 |

| MVEU | 2 |

+ Трябва да получи най-високите и най-балансираните HML, RMW и MOM натоварвания, вероятно водещи до най-високото съотношение на Sharpe и годишна премия

± Много сложен, с общо 10 фонда

+ JPGL предлага различен аспект на диверсификация през всички фактори (вкл. пазарен бета)

+ Покрива по-голямата част от пазара и се накланя умерено към всички фактори в малки, средни и големи капитали

+ Успех с ребалансирането му в дългосрочен план. Бих предложил да се използват (месечни) добавки за подобрение на баланса и да се ребалансира (продажба) само ако стане много изкривен. Съвет: Excel много помага за проследяване на това

Комбинирането на фондове, базирани на единични фактори, за получаване на значима експозиция към факторите е трудно. Още по-трудно е, като се вземат предвид ограниченията на UCITS.

Анализът по-горе показва кои фондове, базирани на фактори, смятам за стойностни, включително техните плюсове и минуси. Освен това бяха предложени 3 портфейла в опит да се получи добра експозиция към Стойност, Печалба и Моментум. Портфейлите бяха анализирани с регресии, плаващи регресии, обратни тестове и здрав разум по отношение на диверсификацията и методологията на фондовете. Освен това, всички портфейли бяха анализирани в няколко (бъдещи) пазарни условия, т.е. различни премии за факторите, включително пазарната премия. През целия анализ беше направено сравнение с многофакторния фонд JPGL, до най-добрата възможност, като се вземат предвид наличните кратки данни.

Заключителен коментар би бил, че инвеститорът трябва да избере дали ще разчита на исторически данни, които включват регресии и обратни тестове, или е готов да се впусне в нов многофакторен фонд, който теоретично звучи убедително, но не е потвърден емпирично. Моето заключение е, че инвеститорът трябва просто да направи и двете, т.е. да разпредели парите между тези стратегии в размери, базирани на това колко е убеден във всяка от тях. Ако фондът JPGL се докаже, че си струва парите, т.е. продължава да предоставя силна експозиция/изпълнение на факторите, препоръчва се пренасочване на повече средства към него в бъдеще. Ако се случи обратното, пренасочването от него вероятно е умно решение. За момента най-добре е да включите и двата подхода в портфейла, тъй като това ще осигури различни начини за насочване към факторите, както и по-нататъшна диверсификация от пазарното теглене по капитализация. Очаквам, че този комбиниран подход ще донесе отлични резултати за инвеститорите с UCITS в сравнение с простия подход за купуване и задържане на глобалния пазар, независимо от пазарните условия през следващото десетилетие или две.